Улучшение показателей ликвидности. Разработка мероприятий по улучшению финансового состояния предприятия зао автотех - реферат

Суть и значение ликвидности и платежеспособности предприятия, методические основы их оценки. Технико-экономический анализ финансовых показателей деятельности организации. Особенности формирование оптимальной структуры текущих активов, расчет баланса.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Пути улучшения платежеспособности и ликвидности предприятия (на примере ООО " ТЛТ Пресс " )

Введение

1. Теоретические и методологические аспекты оценки ликвидности и платежеспособности предприятия

1.1 Сущность и значение ликвидности и платежеспособности предприятия

1.2 Методические основы оценки ликвидности и платежеспособности предприятия

1.3 Информационная база для анализа ликвидности и платежеспособности предприятия

2. Оценка ликвидности и платежеспособности ООО «ТЛТ Пресс»

2.1 Технико-экономический анализ ООО «ТЛТ Пресс»

2.2 Анализ финансовых показателей деятельности ООО «ТЛТ Пресс»

2.3 Анализ ликвидности и платежеспособности ООО «ТЛТ Пресс»

3.1 Формирование оптимальной структуры текущих активов ООО «ТЛТ Пресс»

Заключение

Список использованных источников

Приложения

Введение

финансовый ликвидность платежеспособность баланс

В современной экономической литературе термин «ликвидность» имеет широкий спектр применения и характеризует совершенно разные объекты экономики. Помимо уже приведенных определений он используется в сочетаниях с другими понятиями, касающимися как конкретных объектов экономической жизни, так и субъектов национальной экономики (банк, предприятие, рынок), а также для определения характерных черт деятельности экономических субъектов (баланс предприятия, баланс банка).

Связь между категориями денег и ликвидности обнаруживается, например, при анализе наиболее распространенного объекта экономических отношений - товара. Чтобы быть ликвидным, товар должен быть как минимум кому-нибудь нужным, т.е. иметь потребительную стоимость и, поскольку он был произведен с непосредственным участием человеческого труда, обладать стоимостью, измерению которой и служат деньги. При этом для обследования оборота товаров количество денег должно быть достаточным. Помимо этого, необходимым условием сравнения товарных стоимостей в активе купли-продажи является наличие товара-эквивалента - посредника, способного сохранить стоимость в течение всего периода продажи и покупки. При золотом стандарте эту функцию деньги выполняли, можно сказать, абсолютно. Непрерывность цепочки Т-Д-Т практически была обеспечена реальной гарантией, так как продавец мог обменять полученные от покупателя кредитные орудия обращения на металл в банках или потребовать в уплату за свой товар золото. В дальнейшем ликвидность товара была поставлена в зависимость не только от общественного признания затраченного труда на производство данного товара, но и от качества, наличия и достаточности кредитных орудий, выполняющих функцию денег как средства обращения.

В современных условиях для поддержания непрерывности процесса товарно-денежного обмена используются кредитные орудия обращения, имеющие общественное признание. Поскольку в процессе товарно-денежного обращения неизбежно возникает разрыв между покупкой и продажей и, следовательно, между моментами появления долгового обязательства и его погашением, в случае возникновения серьезных финансовых затруднений у эмитента долгового обязательства цепочка Т-Д-Т может прерваться. В этом и состоит одна из основных сторон, определяющих содержание понятия ликвидности, - безусловность выполнения заемщиком своего обязательства перед кредитором в определенный срок.

Платежеспособность и ликвидность являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие ликвидное, платежеспособное, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т. к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату -- рабочим и служащим, дивиденды -- акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

В современных условиях хозяйствования от предприятий требуется повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы. Важная роль в реализации этих задач отводится анализу платежеспособности и ликвидности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия, установить методику рейтинговой оценки заемщиков.

Управление платежеспособностью требует ответа на вопрос, каковы реальные возможности предприятия погасить краткосрочные обязательства и одновременно продолжать бесперебойную работу. В такой постановке вопроса актуальным становиться формирования такой структуры текущих активов, которая способствовала бы как своевременному погашению обязательств, так и бесперебойному функционированию предприятия.

Целью дипломной работы является анализ ликвидности и платежеспособности как основных элементов финансово-экономической устойчивости, а также разработка мероприятий по оптимизации структуры активов предприятия.

В соответствии с целью исследования были поставлены следующие задачи:

1. Исследование теоретических аспектов оценки ликвидности и платежеспособности предприятия.

2. Оценка уровня ликвидности и платежеспособности ООО «ТЛТ-Пресс»

3. Предложение мероприятий по улучшению платежеспособности и ликвидности ООО «ТЛТ-Пресс».

Объектом исследования является ООО «ТЛТ Пресс».

Предметом исследования явились количественные методы анализа финансово-экономической деятельности организации. Методологической и теоретической основой исследования послужили труды российских и зарубежных ученых в области финансового анализа, статистики, экономики сельскохозяйственных предприятий.

В ходе работы использовались методы внутрефирменного выборочного экономического анализа.

Одним из путей улучшения платежеспособности и ликвидности предприятия является разработка оптимальной структуры активов ООО «ТЛТ Пресс». Для этого необходимо проанализировать состав, структуру и динамику активов предприятия, выявить скрытые резервы и излишки. Результаты анализа станут базой для формирования оптимальной структуры активов предприятия.

Работа выполнена на основе данных финансовой отчетности ООО «ТЛТ Пресс» за 2010 - 2012 годы, в т.ч. использовался бухгалтерский баланс предприятия, отчет о прибылях и убытках, отчет о движении денежных средств, аудиторское заключение по оценке активов ООО «ТЛТ Пресс» и пояснительная записка к балансу.

1 . Теоретические и методологические аспекты оценки ликвидности и платежеспособности пре д приятия

1.1 Сущность и значение ликвидности и платежеспособности предприятия

Платежеспособность предприятия - важнейший показатель, характеризующий финансовое положение предприятия. Это его возможность производить необходимые платежи и расчеты в определенные сроки, зависящие как от притока денежных средств дебиторов, покупателей и заказчиков, так и от оттока средств для выполнения платежей в бюджет, расчетов с поставщиками и другими кредиторами предприятия - ключевой фактор его финансовой стабильности. Для руководства предприятия особенно важно, поэтому проводить систематический анализ платежеспособности предприятия для эффективного управления им, для предупреждения возникновения и своевременного прекращения уже возникших кризисных ситуаций.

При оценки платежеспособности, прежде всего, важно уяснить, в какой мере все оборотные активы предприятия перекрывают имеющуюся задолженность (общий коэффициент покрытия); в какой степени эту задолженность сложно покрыть без привлечения материальных оборотных средств, т.е. за счет денежных средств, краткосрочных финансовых вложений и средств в расчетах (промежуточный коэффициент покрытия) и, наконец, какую часть краткосрочной задолженности реально погасить самой мобильной суммой активов - денежными средствами и краткосрочными финансовыми вложениями (коэффициент абсолютной ликвидности).

Оценка платежеспособности производится по данным баланса на основе расчета следующих показателей:

Величина собственного оборотного капитала;

Соотношение оборотного капитала и краткосрочных обязательств (коэффициенты ликвидности - определяющие квоту оборотных средств, т.е. оптимальный размер оборотных средств);

Соотношение заемного и собственного капитала;

Коэффициент долгосрочного привлечения заемных средств;

Коэффициент обеспеченности процентов по кредитам;

Коэффициент платежной готовности (платежеспособности) и др.

Ликвидность предприятия - это более общие понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Прежде всего, ликвидность предприятия - это ликвидность его активов, т.е. их способность быть превращенными в деньги, как правило, по рыночной цене или с небольшой уступкой в цене. Величина ликвидности активов также связанна с временем их превращения в деньги: чем быстрее, тем выше ликвидность.

На ликвидность предприятия основное влияние оказывает структура его активов и капитала, а также организация и состояние оборотных активов и источников их формирования.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отражаемая во II и III разделе актива баланса, характеризует величину текущих активов в начале и в конце отчетного года. Сведения о краткосрочных обязательствах предприятия содержатся в III разделе пассива баланса-нетто.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят самые разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые в целях погашения внешней задолженности.

Условиями нормального экономического развития предприятия и его ликвидности являются:

· Наличие у него достаточного количества денежных средств и резервов;

· Возможности получить дополнительные денежные средства при минимальной или доступной плате за них на случай дополнительных затрат или при неизбежных спадах.

В то же время финансовые результаты предприятия в значительной мере зависят от того, чему на каждом конкретном этапе своего развитий предприятие отдает предпочтение - ликвидности или рентабельности. Совершенно очевидно, что нацеленность на увеличение рентабельности, как правело, повышает риск возникновения неплатежеспособности и, следовательно, снижения ликвидности, и наоборот, повышение ликвидности пропорционально рентабельности.

При умелом управлении финансами первичным должно быть обеспечение ликвидности предприятия на основе точной сбалансированности потребности и наличия денежных средств в обороте. Это дает возможность повысить рентабельность по следующим причинам:

Если сбалансированность обеспечивается за счет привлечения дополнительных средств, возникающая стабильность ситуации позволяет предприятию компенсировать это за счет уменьшения расходов и штрафы, пени, повысить престижность фирмы, расширить круг своих клиентов.

Если в результате сбалансированности потребности в наличие денежных средств происходит их восхождение, они могут быть использованы на другие цели, приносящие доход.

Если сбалансированность происходит в результате сокращения запасов и затрат, другого предприятия, это также ведет к высвобождению денежных средств, сокращению неплатежей, улучшению структуры предприятия.

При снижении ликвидности в результате разбалансированности потребности и наличия средств предприятие должно учитывать возможные последствия:

Повышается риск неплатежеспособности предприятия, что ведет к осложнению его отношений с другими предприятиями, банками, бюджетом.

Сокращение объемов предоставляемого покупателям и заказчикам коммерческого кредита и связанной с этим отсрочки платежа ведет, как правило, к потери части покупателей и заказчиков и, соответственно, к уменьшению выручки от реализации. Если предприятие будет ориентироваться на наиболее крупных покупателей, которых не много, и отказывать в отсрочки платежа мелким покупателям, увеличивается риск несвоевременной оплаты.

Уменьшение объемов запасов и соответственно готовой продукции также увеличивает риск уменьшения выручки от реализации в связи с отсутствием готовой продукции на складе.

Понятие «платежеспособности» и «ликвидности» очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия. Очень часто между показателями платежеспособности и ликвидности ставят знак равенства, однако, эти понятия как экономические категории не тождественны.

Одним из важнейших критериев оценки финансового положения предприятия является его платежеспособность. По мнению Ковалева В.В. платежеспособность - это готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств. В свою очередь Бердникова Т.Б. считает, что платежеспособность - это способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Иной точки зрения придерживается Банк В.Р. и Тараскина А.В., авторы утверждают, что платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, выделяются следующие основные признаки платежеспособности: 1) наличие в достаточном объеме средств на расчетном счете; 2) отсутствие просроченной кредиторской задолженности. Схема представлена на рисунке 1.1.

Рисунок 1.1 - Признаки платежеспособности

Савицкая Г.В. считает, что анализ платежеспособности, осуществляемый на основе данных бухгалтерского баланса, необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (например, банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно, по мнению автора, знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

При характеристике платежеспособности следует обращать внимание на такие показатели, как наличие денежных средств на расчетных счетах. в банках, в кассе предприятия, убытки, просроченная дебиторская и кредиторская задолженность, не погашенные в срок кредиты и займы.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ковалев В.В. утверждает, что наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, средства могут поступить на расчетный счет в течение ближайших дней, тем более что некоторые виды активов при необходимости легко превращаются в денежную наличность, и т. п. Следовательно, в ходе анализа платежеспособности проводят расчеты по определению ликвидности активов предприятия, ликвидности его баланса, вычисляют абсолютные и относительные показатели ликвидности.

В экономической литературе разные авторы по-своему трактуют понятие ликвидности. Например, Любушин Н.П. считает, что ликвидность - это способность организации быстро выполнять свои финансовые обязательства, а при необходимости и быстро реализовывать свои средства. Банк В.Р.,говоря о ликвидности предприятия, имеет в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. По мнению Ковалева В.В. ликвидность - это свойство активов хозяйствующего субъекта, а именно мобильность, подвижность, заключающаяся в их способности быстро превращаться в деньги.

Таким образом, общепринятым является следующий принцип: чем быстрее актив предприятия может быть обращен без потери стоимости в деньги, тем выше его ликвидность. Поэтому большинство авторов ликвидность связывают с состоянием актива, которое может обеспечить краткосрочную платежеспособность и кредитоспособность предприятия, а также возвратность им заемных средств.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. В частности, в рамках экспресс-анализа платежеспособности автор обращает внимание на статьи, характеризующие наличные деньги в кассе и на расчетных счетах в банке. Они выражают совокупность наличных денежных средств, т.е. имущества, которое имеет абсолютную ценность, в отличие от любого иного имущества, имеющего ценность относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться по истечение определенного временного промежутка. По мнению Любушкина Н.П., искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальную часть, которая может понадобиться для текущей оперативной деятельности, в быстрореализуемых активах.

Таким образом, автор утверждает, что для экспресс-оценки финансового состояния предприятия, чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что оно располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в появлении (увеличении) неликвидов, просроченной дебиторской задолженности, векселей полученных просроченных и др. О некоторых подобных "активах" и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической (рис. 1.2). Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.

Рисунок 1.2 - Виды платежеспособности

Таким образом, с позиции краткосрочной перспективы финансовое состояние предприятия оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

1.2 Основные показатели оценки ликвидности и платежеспосо б ности предприятия. Оценка ликвидности баланса

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей. Наибольшего внимания заслуживает методика расчета абсолютных и относительных показателей, предложенная Ковалевым В.В. По мнению автора, из абсолютных основным является показатель, характеризующий величину собственных оборотных средств (СОС).

Показатель СОС характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Он является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств, и имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Алгоритм расчета показателя СОС с течением времени менялся. В настоящее время наибольшее распространение имеет следующий алгоритм, применяемый, кстати, и в западной учетно-аналитической практике:

СОС = ОА-КО, (1.1)

где: ОА - оборотные активы;

КО - краткосрочные пассивы (обязательства).

Экономическая трактовка индикатора СОС, как утверждают Карапетян А.Л. и Мудрак А.В., может быть и такой: он показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. В некотором смысле, это характеристика свободы маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы. Неслучайно этот показатель нередко публикуется в динамике в годовых отчетах компаний и его рост при прочих равных условиях рассматривается как положительная тенденция.

Отметим, что показатель СОС по своей природе является аналитическим, и какой бы алгоритм ни использовался для его расчета, величину собственных оборотных средств можно исчислить лишь с определенной долей условности.

Показатели ликвидности применяют для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности предприятия не только на данный момент, но и в случае чрезвычайных происшествий. По мнению автора, показатели ликвидности характеризуют финансовое состояние хозяйствующего субъекта на краткосрочную перспективу, в то время как показатели платежеспособности оценивают финансовые возможности предприятия в долгосрочном аспекте.

Относительные показатели ликвидности и платежеспособности приведены в таблице 1. Рассмотренные показатели являются основными для оценки ликвидности и платежеспособности. Тем не менее есть ряд других показателей, имеющих определенный интерес для аналитика.

Коэффициент обеспеченности текущей деятельности собственными оборотными средствами. Он показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия и рассчитывается по формуле:

Таблица 1.1 - Коэффициенты, применяемы для оценки ликвидности и платежеспособности предприятия

|

Коэффициент |

Экономический смысл |

Формула расчета |

Примечания |

|

|

Коэффициент текущей ликвидности (покрытия) |

Показывает достаточность оборотных средств, которые могут быть использованы предприятием для погашения своих обязательств |

Отношение текущих активов к текущим пассивам |

||

|

Коэффициент задолженности |

Показывает сколько долгосрочных обязательств приходится на 1 рубль, вложенный в активы предприятия |

Отношение величины долгосрочных обязательств к активам предприятия |

||

|

Коэффициент критической (быстрой, срочной) ликвидности |

Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

Отношение денежных средств к краткосрочным финансовым вложениям (КФВ) плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам. |

||

|

Коэффициент абсолютной ликвидности |

Показвает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

Отношение денежных средств и КФВ к текущим пассивам |

||

|

Коэффициент "цены" ликвидации |

Определяет, в какой степени будут покрыты все внешние обязательства предприятия |

Отношение всех активов предприятия к величине внешних обязательств |

||

|

Общий коэффициент ликвидности баланса |

Применяется для комплексной оценки ликвидности баланса в целом |

Колб = (А1 + 0,5А2 + 0,3А3)/(П1+0,5П2+0,3П3) Отношение всех ликвидных средств предприятия к сумме всех платежных обязательств |

||

|

Коэффициент перспективной платежеспособности |

Определяет прогноз платежеспособности предприятия на основе сопоставления будущих платежей и предстоящих поступлений |

Отношение долгосрочных кредитов и заемных средств к величине запасов, НДС, дебиторской задолженности(платежи по которой ожидаются более чем через 12 месяцев) и прочих оборотных активов |

Рост данного показателя в динамике трудно оценить однозначно |

|

|

Коэффициент общей платежеспособности |

Устанавливает долю покрытия кредитов и займов за счет материальных нематериальных активов |

Очевидно, что величина собственных оборотных средств зависит от многих факторов, а ее увеличение обусловливается: реинвестированием прибыли, относительным снижением внеоборотных активов, получением долгосрочных кредитов и займов, привлечением новых акционеров. Кроме того, чем более интенсивно оборачиваются средства на предприятии, тем в большей степени оно нуждается в относительно значимой величине собственных оборотных средств.

Таким образом, значение показателя зависит от многих обстоятельств, поэтому неслучайно в международной учетно-аналитической практике каких-либо общепризнанных рекомендаций в отношении величины и динамики не приводится. Что касается отечественной практики, то в регулятивах, относящихся к характеристике степени удовлетворительности структуры баланса и прогнозирования возможного банкротства, приводится рекомендательная нижняя граница этого показателя - 10%. Иными словами, если оборотные активы предприятия покрываются собственными средствами менее чем на 10%, его текущее финансовое положение признается неудовлетворительным.

Маневренность собственных оборотных средств. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность:

При прочих равных условиях рост показателя МК в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, и рассчитывается следующим образом:

Данный показатель известен в нашей стране уже в течение нескольких десятилетий и имеет, в частности, большое значение в анализе финансового состояния предприятий торговли. Рекомендуемая нижняя граница показателя, традиционно сложившаяся за эти годы, - 50%. Экономическая интерпретация этого лимита достаточно очевидна: по текущим операциям банки могут предоставлять льготное кредитование предприятиям, в которых не менее половины стоимости запасов и вложений в незавершенное производство покрывается собственными средствами. Такое льготное кредитование может реализовываться путем открытия специального ссудного счета, с которого оплачиваются счета поставщиков и на который одновременно зачисляются поступления от продажи продукции. В том случае, когда у предприятия на спецссудном счете нет средств, оплата счетов поставщиков все же производится, но уже за счет банка, который тем самым кредитует предприятие. Плата за предоставленный кредит осуществляется на льготных условиях. Подобная система, известная под названием овердрафт, широко распространена и во многих экономически развитых странах. Безусловно приведенный лимит является ориентиром, а его конкретная величина определяется в кредитных договорах.

Коэффициент покрытия запасов. Рассчитывается соотнесением величины "нормальных" (обоснованных) источников покрытия запасов и суммы запасов. Под нормальными в данном случае подразумеваются источники, которые по крайней мере логически могут рассматриваться как источники покрытия запасов. Сюда относятся ссуды банков под товарные запасы, кредиторская задолженность за поставленные сырье и материалы и др. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое. Логика расчета этого показателя и смысл применения его в анализе заключаются в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия производственных (товарных) запасов.

Выделим следующий расширяющийся перечень источников покрытия: собственные оборотные средства (СОС) и нормальные источники формирования запасов (Ифз). Ориентировочное значение первого показателя можно найти как разность между долгосрочными источниками финансирования и внеоборотными активами либо по формуле (1.1).

Показатель Ифз отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся в теоретическом смысле, как правило, источниками покрытия запасов. Величина JSC определяется по формуле:

Ифз=СОС + BL + CR, (1.5)

где: BL - ссуды банка и займы, используемые для покрытия запасов;

CR - расчеты с кредиторами по товарным операциям (поставщики и подрядчики, векселя к уплате).

Для качественной оценки платежеспособности и ликвидности предприятия, кроме расчета абсолютных и относительных показателей, необходимо оценить ликвидность баланса.

Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа ликвидности баланса актив и пассив группируют по следующим признакам:

По степени убывания ликвидности (актив);

По степени срочности оплаты (погашения) (пассив).

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяют на следующие группы:

А1 - наиболее ликвидные активы - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (ценные бумаги);

А2 - быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие активы, т. е. это активы, для обращения которых в наличные средства требуется определенное время.

Ликвидность этих активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников, взаимоотношений с поставщиками и их платежеспособности, условий предоставления кредитов покупателям, организации вексельного обращения;

A3 - медленно реализуемые активы (наименее ликвидные активы) -это статьи из раздела II баланса "Оборотные активы" (запасы за минусом расходов будущих периодов, налог на добавленную стоимость) и долгосрочные финансовые вложения (ДФВ) из раздела I баланса "Внеоборотные активы".

Товарные запасы не могут быть проданы до тех пор, пока не будет найден покупатель, что может занять некоторое время. Запасы сырья, материалов и незавершенной продукции могут потребовать предварительной обработки, прежде чем их можно будет продать и преобразовать в наличные средства;

А4 - труднореализуемые активы - активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени. Это статьи раздела "Внеоборотные активы" баланса, за исключением ДФВ, которые были включены в предыдущую группу, а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Они более ликвидны, чем остальное имущество.

В ходе аналитической работы и при определении выводов необходимо учитывать, что данное разделение активов по степени ликвидности достаточно условно. Так, в составе одной из групп могут находиться такие активы, которые целесообразнее было бы отразить в составе другой группы. Кроме того, в пространственно-временном разрезе ценность конкретных активов, а значит, и их ликвидность не являются константой и могут изменяться в зависимости от различных обстоятельств.

Бородина Е.И. предлагает оценивать оборотные активы, в частности товарно-материальные ценности, по ценам возможной их реализации. В свою очередь Ковалев В.В. и Пантелеева И.А. считают, что согласно одному из основополагающих принципов бухгалтерского учета - "временной неограниченности функционирования предприятия" - активы в отчетности следует оценивать по себестоимости, а не по ликвидной стоимости.

Группировка пассивов происходит по степени срочности их возврата:

П1 - наиболее краткосрочные обязательства - кредиторская задолженность и прочие краткосрочные обязательства.

П2 - краткосрочные пассивы, т. е. краткосрочные заемные средства;

ПЗ - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - статьи раздела "Капитал и резервы", а также статьи раздела "Краткосрочные обязательства", которые не вошли в предыдущую группу. Краткосрочные и долгосрочные обязательства, вместе взятые, называют внешними обязательствами.

Предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Оно может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности. Для оценки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса. Баланс считается абсолютно ликвидным, если одновременно выполнены условия: А1 > П1; А2 > П2; АЗ>ПЗ;А4<П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое носит балансирующий характер, но в то же время оно носит глубокий экономический смысл: его выполнение свидетельствует о соблюдении Минимального условия финансовой устойчивости - наличия у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 - П1 и А2 - П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 -ПЗ отражает перспективную ликвидность, на основе которой прогнозируется долгосрочная ориентировочная платежеспособность.

Мерой финансовой устойчивости предприятия является степень покрытия внеоборотных активов капиталом и резервами, т. е. внеоборотные средства должны быть сформированы в основном за счет капитала и резервов. Тем самым, по мнению авторов, гарантируется, что в случае кризиса не будут распроданы основные средства, с тем чтобы в срок выполнить краткосрочные обязательства по их погашению. Отсюда вытекает, что внеоборотные активы в принципе должны быть сформированы за счет краткосрочных обязательств. Этот принцип называется золотым правилом баланса.

Приведенными коэффициентами и моделями, естественно, не исчерпывается все многообразие способов оценки ликвидности и платежеспособности; вряд ли возможно и расставить приоритеты между теми или иными показателями. Кроме того, следует иметь в виду, что, проводя анализ деятельности конкретного предприятия, следует по возможности учитывать и его специфику - отраслевую, региональную и т.п.

Особенностью перечисленных показателей ликвидности является наличие установленных границ их изменения, поэтому сравнивая их плановые или фактические значения, полученные расчетным путем, с принятыми критериями, можно осуществлять контроль и последующее регулирование платежеспособности предприятия. Однако необходимо отметить, присущие данным показателям недостатки:

Формулы расчета используемых коэффициентов и рекомендуемые границы изменения этих показателей не являются бесспорными;

Учетная политика -- по методу отгрузки или по методу оплаты -- оказывает существенное влияние на величину этих показателей;

Данные показатели не увязываются с очень важным для предприятия показателем - добавленной стоимостью;

Расчет показателей на начало и конец отчетного периода и выявление их отклонений от нормативных значений еще не раскрывает механизма достижения самих нормативных значений;

Оценка платежеспособности предприятия только на начало и только на конец отчетного периода не дает представления о работе предприятия за весь отчетный период.

По итогам вышесказанного можно сделать вывод, что целью внутреннего анализа ликвидности предприятия является обеспечение планомерного поступления денежных средств и достижение оптимального соотношения собственных и заемных средств, целью внешнего - установление выгодности вложения средств в данное предприятие. Задачами анализа являются выявление резервов и устранение недостатков финансово - хозяйственной деятельности. Детальная характеристика уровня ликвидности предприятия осуществляется с помощью расчета аналитических коэффициентов абсолютной, промежуточной и текущей ликвидности. Однако сфера применения и аналитические возможности данных коэффициентов значительно уже, чем принято считать. Главные достоинства коэффициентов - простота и наглядность расчета - могут обернуться их недостатком - поверхностностью выводов, если весь анализ платежеспособности будет сведен к определению значений коэффициентов ликвидности. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. При этом расчет показателей ликвидности следует рассматривать как начальный этап анализа платежеспособности.

Руководство предприятия должно иметь четкое представление за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать.

Основным источником пополнения капитала является прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Кроме этого капитал пополняется за счет внешних источников формирования собственного капитала, это дополнительная эмиссия акций. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

Другой формой увеличения собственного капитала является заемный капитал. Это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др.

Привлечение заемных средств в оборот предприятия явление нормальное. Это содействует временному улучшению финансового состояния.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия и его устойчивость.

Также финансовое состояние предприятия и его устойчивость в значительной степени зависят оттого, каким имуществом располагает предприятие в какие активы вложен капитал, и какой доход они ему приносят.

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Увеличение удельных запасов может свидетельствовать о:

Расширении масштабов деятельности предприятия;

Стремлении защитить денежные средства от обесценивания под воздействием инфляции;

Неэффективном управлении запасами, вследствие чего значительная часть капитала замораживаётся на длительное время в запасах, замедляется его оборачиваемость.

Кроме того, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. Все это свидетельствует о спаде деловой активности предприятия.

В то же время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на производственных и финансовых результатах деятельности предприятия. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время, чтобы они не залеживались на складах.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовых результатах предприятия и его финансовом положении.

То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятия может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Искусство управления дебиторской задолженностью заключается в оптимизации ее общего размера и обеспечении своевременной инкассации.

Дебиторская задолженность может уменьшиться, с одной стороны, за счет ускорения расчетов, а с другой из-за сокращения отгрузки продукции покупателям.

Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятия не будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала, чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

Расширять свое производство, прокручивая их в цикле оборотного капитала;

Обновлять основные фонды, приобретать новые технологии;

Инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

Досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат.

Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукций покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформлением краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

При отсутствии наличия просроченных платежей это свидетельствует об организации более планомерного поступления и расходования денежных средств об организации более планомерного поступления и расходования денежных средств, т.е. о лучшей сбалансированности денежных потоков.

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к и сходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшении финансовых результатов.

Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью. Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность и т.д.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Основные пути ускорения оборачиваемости капитала:

Сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

Улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

Подобные документы

Сущность финансовой устойчивости и платежеспособности предприятия. Основные показатели ликвидности баланса предприятия на примере ООО "Радуга". Состав и структура активов по степени ликвидности. Расчет платежного излишка (недостатка) текущих активов.

курсовая работа , добавлен 28.05.2014

Теоретические и методологические основы платежеспособности организации, пути ее улучшения. Состав и структура активов по степени их ликвидности. Организационно-экономическая характеристика предприятия ООО "Горизонт". Оценка его финансовой устойчивости.

курсовая работа , добавлен 08.02.2014

Понятие и отличительные особенности платежеспособности и ликвидности, системы и методы их оценки. Анализ данных показателей и основные направления их улучшения на примере ОАО "Волгоградэнергосбыт". Характеристика состава и структуры имущества предприятия.

курсовая работа , добавлен 21.06.2011

Понятие и сущность ликвидности и платежеспособности, методика и основные критерии оценки данных финансовых показателей деятельности предприятия. Общая характеристика исследуемой организации, анализ коэффициентов его ликвидности и платежеспособности.

курсовая работа , добавлен 07.05.2015

Экономическое содержание платежеспособности и ликвидности предприятия. Методы анализа и оценки платежеспособности и ликвидности предприятия. Анализ имущественного положения, ликвидности баланса. Пути снижения дебиторской и кредиторской задолженностей.

дипломная работа , добавлен 26.12.2010

Понятие ликвидности и платежеспособности фирмы. Методология анализа относительных показателей ликвидности, его цели и источники информации. Группировка активов по степени ликвидности. Оценка ликвидности баланса по группировкам активов и обязательств.

курсовая работа , добавлен 25.04.2015

Значение и основные показатели оценки ликвидности предприятия на примере ОАО "Верофарм". Анализ ликвидности баланса предприятия с помощью финансовых коэффициентов ликвидности. Обоснование резервов повышения ликвидности и платежеспособности предприятия.

курсовая работа , добавлен 11.06.2014

Положения анализа ликвидности и платежеспособности. Анализ показателей ликвидности и платежеспособности предприятия на примере ООО "Актив-Трейд". Краткая характеристика предприятия. Источники и пути повышения ликвидности и платежеспособности предприятия.

курсовая работа , добавлен 15.05.2014

Понятие и значение оценки ликвидности и платежеспособности предприятия. Методика оценки ликвидности бухгалтерского баланса. Расчет прогнозируемых платежных возможностей компании. Организационная структура и характеристика платежеспособности ООО "АТЛАНТ".

курсовая работа , добавлен 05.05.2011

Теоретические основы анализа платежеспособности. Анализ и оценка имущественного положения, ликвидности бухгалтерского баланса, финансовой устойчивости и платежеспособности предприятия. Определение коэффициента абсолютной, критической, текущей ликвидности.

Зубарева В.Д.,

д-р экон. наук, профессор

Российского государственного

Университета нефти и газа

им. И.М. Губкина

Дранишникова Д.Н.,

ведущий эксперт

Департамента

корпоративных финансов

ОАО «ФСК ЕЭС»

Одним из важных элементов финансовой деятельности хозяйствующего субъекта является управление денежными потоками. В процессе хозяйственной деятельности предприятие сталкивается с необходимостью расходования и получения денежных ресурсов. То есть платежные средства движутся навстречу друг другу, образуя разнонаправленные денежные потоки. Под денежным потоком в экономической литературе понимается движение денег, непрерывно протекающее во времени. На уже действующем предприятии начальной и конечной точкой цикла являются денежные средства.

В процессе движения деньги то высвобождаются, то вновь направляются в производство, при этом определенная часть их может быть представлена в виде кредиторской и дебиторской задолженности. В целом движение денежных потоков представляет совокупность распределенных во времени поступлений и выплат денежных средств, связанных с хозяйственной деятельностью предприятия.

Движение денежных средств предприятия представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы предприятия представляют собой чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт — это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в конечном счете инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов) за некоторый период, то за этот период будет получена прибыль; если нет — убыток.

Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования. С другой стороны, запасы сырья, незавершенное производство, запасы готовой продукции, дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту.

Оценка и планирование движения денежных средств предприятия за отчетный период являются важнейшим элементом анализа финансового состояния предприятия. При этом решаются такие задачи, как: определение объема и источников поступления денежных средств, выявление основных направлений их использования, оценка достаточности собственных средств предприятия для осуществления инвестиционной деятельности, определение причин расхождения между величиной полученной прибыли и фактическим наличием денежных средств.

Чтобы раскрыть реальное движение денежных средств на предприятии, прежде всего необходимо оценить синхронность поступлений и платежей, увязать величину полученного финансового результата с состоянием денежных средств и провести анализ.

Оптимизация управления денежными средствами основывается на стремлении к такому планированию движения денежных потоков, при котором к каждому очередному платежу предприятия по его обязательствам обеспечивается поступление денег от потребителей и других дебиторов при сохранении необходимых резервов. Такой подход дает возможность сохранения повседневной платежеспособности предприятия и извлечения дополнительной прибыли за счет

инвестирования появляющихся временно свободных денежных ресурсов без их омертвления.

Размещение временно свободных денежных средств предприятия необходимо осуществлять на основе наиболее эффективных соотношений «доходность/риск» и «срок размещения/ликвидность» преимущественно путем приобретения долговых ценных бумаг. Кроме того, эффективным инструментом управления денежными средствами можно считать краткосрочное размещение денежных средств на расчетных счетах предприятия в форме неснижаемых остатков (так называемое overnight (овернайт) — размещение).

Ставки привлечения средств во вклады в особо крупных размерах устанавливаются банком в момент размещения средств и зависят от ситуации на межбанковском рынке и суммы вклада.

В качестве примера можно привести индикативные ставки привлечения денежных средств в «overnight» (процент годовых). Тенденция роста этих ставок, как правило, наблюдается в последней декаде месяца — это период массовых налоговых и клиентских платежей, а снижение ставок — в начале календарного месяца. Обращают на себя внимание два основных пиковых периода: июнь-июль и декабрь, которые связаны с выплатой авансов и уплатой НДС по ним и исполнением бюджетов предприятий в конце года. Кроме того, рост ставок в конце года вызван необходимостью формирования резервов и выполнением установленных нормативов банками.

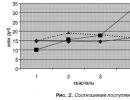

Рассмотрим динамику платежей компании в течение года.

Основная волатильность расходов крупных компаний связана с финансированием инвестиционной деятельности, поскольку операционные и производственные расходы имеют в основном постоянную величину в течение всего года (кроме компаний, связанных с сезонными работами).

Как правило, расходование инвестиционных средств предприятия происходит следующим образом (рис. 1):

- в первом-втором кварталах, после утверждения годовой инвестиционной программы, осуществляется заключение договоров на строительство объектов и производится выплата авансов (преимущественно во втором квартале);

- основная часть строительства объектов происходит в теплое время года (втором-третьем кварталах), поэтому в третьем квартале начинается сдача первых этапов работ и оплата услуг подрядчиков;

- в четвертом квартале после сдачи объектов и подписания актов приема-передачи проводятся окончательные расчеты;

- часть актов закрывается в первом квартале следующего года, и именно они составляют инвестиционные выплаты этого квартала.

Поступление денежных средств предприятия обычно имеет менее волатильный характер, если основная деятельность предприятия не связана с проведением сезонных работ.

При наложении графиков поступлений денежных средств и расхода инвестиционных (рис. 2) видно, что с первого по третий квартал у предприятия наблюдается не только достаточность, но даже переизбыток собственных средств, что потребует их размещения. В четвертом квартале имеется недостаток собственных средств, что вызывает необходимость привлечения значительных объемов заемных средств либо корректировки инвестиционной программы.

На основе анализа соотношения поступлений и выплат денежных средств можно сделать следующие выводы:

- в период первого пика ставок на рынке размещения денежных средств (июнь-июль) предприятие способно существенно повысить эффективность использования собственных средств за счет их размещения, как на короткие, так и на длинные сроки, поскольку динамика ставок на кратко- и среднесрочные ресурсы обычно тесно взаимосвязана;

- подписание кредитных договоров и определение ставок привлечения денежных средств для финансирования инвестиционной программы в четвертом квартале следует провести не позднее второй декады октября (до второго пикового скачка процентных ставок).

Одной из наиболее важных задач при размещении собственных средств является выбор банков-контрагентов и определение уровня риска. Управление риском при размещении временно свободных денежных средств должно осуществляться путем установления предельных лимитов на операции с различными кредитными организациями. Данные лимиты необходимо исчислять по результатам постоянного анализа финансового состояния потенциальных банков-контрагентов и устанавливать только на финансово устойчивые кредитные организации, входящие в число крупнейших российских банков.

С этой целью предлагается использовать следующую методику оценки ликвидности банков и установления лимитов по ним

- На все кредитные организации, в уставном капитале которых участвует государство, лимит не устанавливается.

- Для прочих кредитных организаций производится расчет следующих показателей:

- сумма активов;

- сумма собственных средств;

- коэффициент степени достаточности капитала;

- коэффициент текущей ликвидности;

- коэффициент срочной ликвидности.

Данные для расчетов этих показателей можно получить из стандартных форм банковской отчетности по российским стандартам (агрегированный баланс, а также формы 101, 102, 134, 135).

Результаты расчетов последних трех показателей должны соответствовать нормативам, утвержденным Центральным банком РФ, и рассчитываться в порядке, предусмотренном Методикой анализа финансового состояния банка, утвержденной заместителем Председателя Банка России Горюновым В.Н. 04.09.2000 г., и Инструкцией Центрального банка РФ «Об обязательных нормативах банков» от 16.01.2004 г. № 110-И.

Исходя из полученных результатов расчета на банк устанавливаются лимиты в соответствии со следующими принципами.

- Лимит не должен превышать десяти процентов от суммы активов.

- Лимит не должен превышать суммы собственных средств.

- Все коэффициенты не должны превышать установленных нормативов.

В соответствии со всем вышеизложенным можно установить следующую градацию лимитов:

Рассмотрим установление лимита на примере ЗАО «НОМОС-БАНК».

Информация об итогах финансовой деятельности взята с официального сайта банка.

Устанавливать лимиты необходимо сроком не более чем на 1 (один) календарный год, по истечении которого они подлежат обязательному пере смотру.

В течение всего периода действия лимита необходимо осуществлять мониторинг финансового состояния и деловой репутации кредитных организаций-

контрагентов.

Основанием для закрытия лимита на кредитную организацию может являться наличие имеющей высокую степень достоверности информации о:

- смене собственников кредитной организации;

- отзыве Центрального банка РФ у кредитной организации лицензии на осуществление соответствующей деятельности;

- фактах неисполнения кредитной организацией своих обязательств перед третьими лицами либо перед Обществом;

- наличии у кредитной организации дефицита ликвидности;

- низком качестве активов кредитной организации и/или вероятности существенного неисполнения обязательств перед кредитной организацией;

- возможности возбуждения судебных исков о взыскании с кредитной организации значительных денежных средств либо о признании кредитной организации банкротом;

- возможности предъявления к кредитной организации, либо к ее собственникам, либо к аффилированным с кредитной организацией юридическим или физическим лицам претензий со стороны Центрального банка РФ, органов государственной власти или правоохранительных органов;

- возможности введения в кредитной организации внешнего (временного и т. п.) управления;

- существенном ухудшении ситуации на финансовых рынках.

В случае если по результатам периодической актуализации лимита его величина подлежит уменьшению, либо необходимо его закрытие, то досрочное (экстренное) истребование денежных средств по сделкам, незавершенным на момент принятия соответствующего решения и имеющим срочность не более трех месяцев, не является необходимым.

В случае если уменьшение величины либо закрытие лимита осуществляется по причинам резкого ухудшения финансового состояния банка или в случаях, описанных ранее, то реализуется процедура досрочного (экстренного) истребования денежных средств по сделкам, не завершенным на момент принятия соответствующего решения, а также по списанию денежных средств со счетов компании, открытых в соответствующей кредитной организации.

Однако ставки, предлагаемые банками в целях размещения денежных средств, далеко не всегда соответствуют уровню инфляции, поэтому предприятие все равно несет убытки от удешевления собственных средств. Помочь снизить потери на «длинных» деньгах может выдача краткосрочных займов клиентам и поставщикам предприятия (так называемому ближайшему окружению).

Ставки кредитования всегда выше ставок размещения. Такое сотрудничество является выгодным для обеих сторон: предприятие-заимодавец извлекает большую прибыль от размещения, предприятие-заемщик получает денежные средства с более низкой стоимостью.

В условиях кредитования третьих лиц перед предприятием-заимодавцем остро встает вопрос оценки кредитоспособности его потенциальных заемщиков. Кредитоспособность — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). В отличие от его платежеспособности она не фиксирует неплатежи за истекший период или на какую-то дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Уровень кредитоспособности определяет степень риска заимодавца, связанного с выдачей займа конкретному заемщику.

Существует множество критериев оценки кредитоспособности заемщика.

Наиболее быстрым и эффективным способом оценки кредитоспособности заемщика представляется расчет следующих показателей:

- уровень текущей ликвидности;

- финансовый рычаг;

- степень покрытия долга.

При вычислении этих показателей из суммарного заемного капитала выделяются: краткосрочный заемный капитал и долгосрочный заемный капитал.

Для обеспечения финансовой устойчивости предприятие-заемщик должно поддерживать ликвидность баланса. Ликвидность баланса — это степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Ввиду неопределенной ликвидности оборотных активов (например, возможной задержки с истребованием дебиторской задолженности) предприятие должно обладать суммой ликвидных активов не менее суммы краткосрочных обязательств, т. е. должно иметь собственные оборотные средства.

При нарушении данного условия возможна ситуация, когда предприятие не сможет рассчитаться с кредиторами (банки, поставщики, подрядчики и т. п.) по существующим обязательствам за счет реализации ликвидных активов. Это, в свою очередь, может повлечь за собой необходимость продажи с убытками части активов или основных фондов.

Соответственно необходимо соизмерять краткосрочный заемный капитал заемщика с уровнем его текущей ликвидности, определяемым следующим образом:

- Уровень текущей ликвидности.

Величина краткосрочного заемного капитала не должна превышать общую сумму ликвидных активов, деленную на 1,5:

где ЛА — ликвидные активы;

ОА — оборотные активы (стр. 290 баланса);

ДД — долгосрочная дебиторская задолженность (стр. 230 баланса).

При этом краткосрочный заемный капитал (КЗК) рассчитывается как объем обязательств заемщика, подлежащих погашению в течение 12 месяцев с отчетной даты (стр. 690 баланса), включая поручительства, за вычетом доходов будущих периодов (стр. 640 баланса), резервов предстоящих расходов и платежей (стр. 650 баланса) и кредиторской задолженности в объеме привлеченных от дополнительной эмиссии акций средств до момента государственной регистрации отчета об итогах эмиссии.

В случае если по последним отчетным данным объем краткосрочного заемного капитала превышает нормативное значение, его соотносят с предельным значением уровня ликвидных активов, определяемым следующим образом:

величина краткосрочного заемного капитала не должна превышать общую сумму ликвидных активов, т. е. соблюдается неравенство:

2. Финансовый рычаг (ФР).

Применение данного коэффициента исходит из необходимости подтверждения финансовой независимости заемщика, для чего суммарный заемный капитал не должен превышать собственный капитал более чем в 1,5 раза.

Исходя из вышеуказанного соотношения суммарный заемный капитал сравнивается с коэффициентом финансового рычага, определяемым следующим образом:

- величина суммарного заемного капитала не должна превышать величину собственного капитала;

- предприятие должно иметь чистую прибыль за последние четыре квартала:

где СК — собственный капитал (сумма средств из раздела баланса «Капитал и резервы», стр. 490 баланса).

Коэффициент соответствует нормативному значению, если соблюдается неравенство:

- СЗК < СК;

При этом суммарный заемный капитал (CЗК) рассчитывается как суммарная величина краткосрочного и долгосрочного заемного капитала, а также прочих долгосрочных обязательств (стр. 520 баланса).

Долгосрочный заемный капитал (ДЗК) — долгосрочные займы и кредиты (стр. 510 баланса), а также все забалансовые обязательства по лизинговым сделкам.

В случае если по последним отчетным данным объем краткосрочного заемного капитала превышает нормативное значение, его соотносят с предельным значением коэффициента финансового рычага, определяемым следующим образом:

- величина суммарного заемного капитала не должна превышать собственный капитал более чем в 1,5 раза;

- предприятие должно иметь чистую прибыль за последние четыре квартала.

То есть должно соблюдаться неравенство:

- СЗК < СК? 1,5;

- предприятие имеет чистую прибыль за предшествующие последней отчетной дате четыре квартала.

Таким образом, предельное значение финансового рычага заемщика независимо от структуры активов не должно превышать 1,5.

Несоблюдение данного условия снижает удельный вес собственного капитала в общей сумме источников финансирования, ухудшает структуру баланса и, как следствие, существенно увеличивает риск неспособности заемщика своевременно производить расчеты по текущим обязательствам.

3. Степень покрытия долга (ПД).

Применение данного коэффициента исходит из необходимости подтверждения платежеспособности заемщика, т. е. способности обслуживать и погашать обязательства по долгосрочному заемному капиталу в полном объеме за счет операционного денежного потока без дополнительной реализации активов. При этом предприятие, не способное в установленные сроки погасить долгосрочный заемный капитал, потеряет кредитоспособность и в определенный момент времени не сможет продолжать рефинансировать старые обязательства.

Основным источником погашения и обслуживания долгосрочного заемного капитала является операционный денежный поток, который с определенной долей условности можно приравнять к прибыли до уплаты процентов и налога на прибыль и включая амортизацию (EBITDA) . При этом предприятие может прибегать к рефинансированию обязательств до тех пор, пока сохраняется возможность рассчитаться в разумные сроки за счет этой величины. Чем больше соотношение долгосрочного заемного капитала и величины EBITDA , тем больше вероятность потери заемщиком кредитоспособности и платежеспособности. В соответствии с мировой практикой для крупных компаний нормальные значения данного лимита находятся в диапазоне 3-4 EBITDA .

Соответственно величина долгосрочного заемного капитала сравнивается с нормативным значением коэффициента степени покрытия долга, определяемым следующим образом: величина долгосрочного заемного капитала не должна превышать 3 EBITDA за последние четыре квартала.

При несоблюдении данного условия кредитоспособность заемщика снижается, повышается стоимость привлечения заемных средств, а рефинансирование обязательств по долгосрочному заемному капиталу усложняется, что создает повышенный риск вынужденной реализации активов (как ликвидных, так и неликвидных) и утраты финансовой устойчивости.

Расчет степени покрытия долга:

![]()

Коэффициент соответствует нормативному значению, если соблюдается неравенство:

![]()

Расчет EBITDA производится по следующей формуле:

где: ЧП — чистая прибыль (стр. 190 формы № 2) за предшествующие последней отчетной дате четыре квартала;

ПР — проценты к уплате (стр. 70 формы № 2) за предшествующие последней отчетной дате четыре квартала;

Н — налог на прибыль и иные аналогичные обязательные платежи (стр. 150 формы № 2) за предшествующие последней отчетной дате четыре квартала;

Аморт — амортизационные начисления за предшествующие последней отчетной дате четыре квартала.

Поскольку показатели финансово-хозяйственной деятельности отражаются в отчете о прибылях и убытках нарастающим итогом, для расчета размера таких финансовых показателей, как чистая прибыль, проценты к уплате и налог на прибыль за предшествующие последней отчетной дате четыре квартала могут использоваться следующие методы:

- к величине финансового показателя на отчетную дату текущего года прибавляется значение финансового показателя за весь предыдущий год за вычетом значения финансового показателя на такую же отчетную дату предыдущего года;

- в случае отсутствия бухгалтерской отчетности за последние четыре квартала значение финансового показателя может быть рассчитано путем экстраполяции (значение за последний имеющийся квартал делится на соответствующее количество кварталов и умножается на 4).

Расчет амортизационных начислений по итогам первого, второго и третьего кварталов производится на основе данных бухгалтерского учета.

В случае если 3 EBITDA за предшествующие последней отчетной дате четыре квартала недостаточно для покрытия долга, устанавливается предельное значение коэффициента степени покрытия долга, определяемое следующим образом: величина долгосрочного заемного капитала не должна превышать 4 EBITDA за последние четыре квартала.

Максимально допустимое значение лимита = EBITDA ? 4.

То есть выполняется неравенство:

Если по результатам расчетов все показатели соответствуют нормативным значениям коэффициентов, заем может быть выдан без предоставления залога. Если показатели превышают нормативные значения коэффициентов, но не превышают предельные, то заем должен быть обязательно обеспечен (залогом, поручительством, страховкой или банковской гарантией).

В случае когда превышено хотя бы одно из предельных значений коэффициентов, заем предоставлять не рекомендуется.

В заключение хотелось бы отметить, что повышение эффективности управления денежными средствами предприятия может позволить его руководству не только снизить издержки на обслуживание капитала, но и извлечь дополнительную прибыль от размещения собственных средств, что существенно повысит ликвидность и общую инвестиционную привлекательность предприятия.

Литература

1. Бланк И.А.

Основы финансового менеджмента: В 2 т. — Т. 2. — Киев: Ника-Центр, 1999.

2. Половинкин С.А.

Управление финансами предприятия. — М.: ФБК-Пресс, 2006.

3. Митякова О.И.

Оптимизация денежного потока как инструмент антикризисного управления предприятием // Финансы и кредит. — 2005. — № 30.

4. Бернстайн Л.А.

Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. — М.: Финансы и статистика, 1996.

5. Бухгалтерская отчетность ЗАО «НОМОС-БАНК» за I квартал 2008 г.

Ликвидность предприятия определяется на основе относительных показателей. Коэффициент абсолютной ликвидности отражает способность фирмы выполнять свои краткосрочные обязательства за счет реализации денежных средств и краткосрочных финансовых вложений. Данный коэффициент показывает, какая доля текущих обязательств может быть погашена в кратчайшие сроки. Главным фактором, увеличивающим абсолютную ликвидность, является своевременное и равномерное погашение дебиторской задолженности. 2Коэффициент быстрой ликвидности характеризует способность компании покрыть текущие обязательства за счет полного погашения дебиторской задолженности. В данном случае из расчета исключаются производственные запасы, как наименее ликвидная часть текущих активов. Если рост данного коэффициента связан с увеличением просроченной дебиторской заложенности, то это не является положительным аспектом деятельности предприятия. Чтобы увеличить быструю ликвидность, необходимо способствовать росту обеспеченности запасов собственными оборотными средствами. Это возможно при наращивании собственных оборотных средств и снижении уровня запасов. 3Коэффициент текущей ликвидности показывает возможность рассчитываться по текущим обязательствам при условии погашения краткосрочной кредиторской задолженности и реализации текущих запасов. Для повышения данного коэффициента необходимо наращивать собственный капитал предприятия и сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. 4Пути повышения ликвидности и платежеспособности на предприятии будут зависеть от факторов, вызвавших их снижение. К внешним причинам можно отнести спад производства в стране, банкротство должников, устаревшие технологии, несовершенство законодательства и т.д. Чтобы снизить воздействие данных фактором предприятяие может выпустить в обращение новые акции для привлечения средств. 5К внутренним факторам снижения ликвидности относятся дефицит собственных обjротных средств, рост дебиторской и кредиторской задолженности, несовершенство ценового механизма, низкая договорная дисциплина. В данном случае предприятию необходимо своевременно погашать дебиторскую задолженность. Добиться этого можно, проводя факторинговые операции или заключая договор-цессию, т.е. уступку требований и передачу права собственности. Кроме того, необходимо совершенствовать договорную работу и ужесточать договорные требования.

17. Анализ платежеспособности предприятия.